Paradox pe piața imobiliară: Prăbușirea tranzacțiilor a fost însoțită de un record istoric la creditele ipotecare

În pofida prăbușirii generale a pieței imobiliare în 2025, sectorul creditelor ipotecare a înregistrat o creștere fără precedent, atingând un nivel record. Această dinamică paradoxală, evidențiată de analistul economic Veaceslav Ioniță, arată o fractură profundă în comportamentul cumpărătorilor și dezvăluie cauzele reale ale crizei de pe piață.

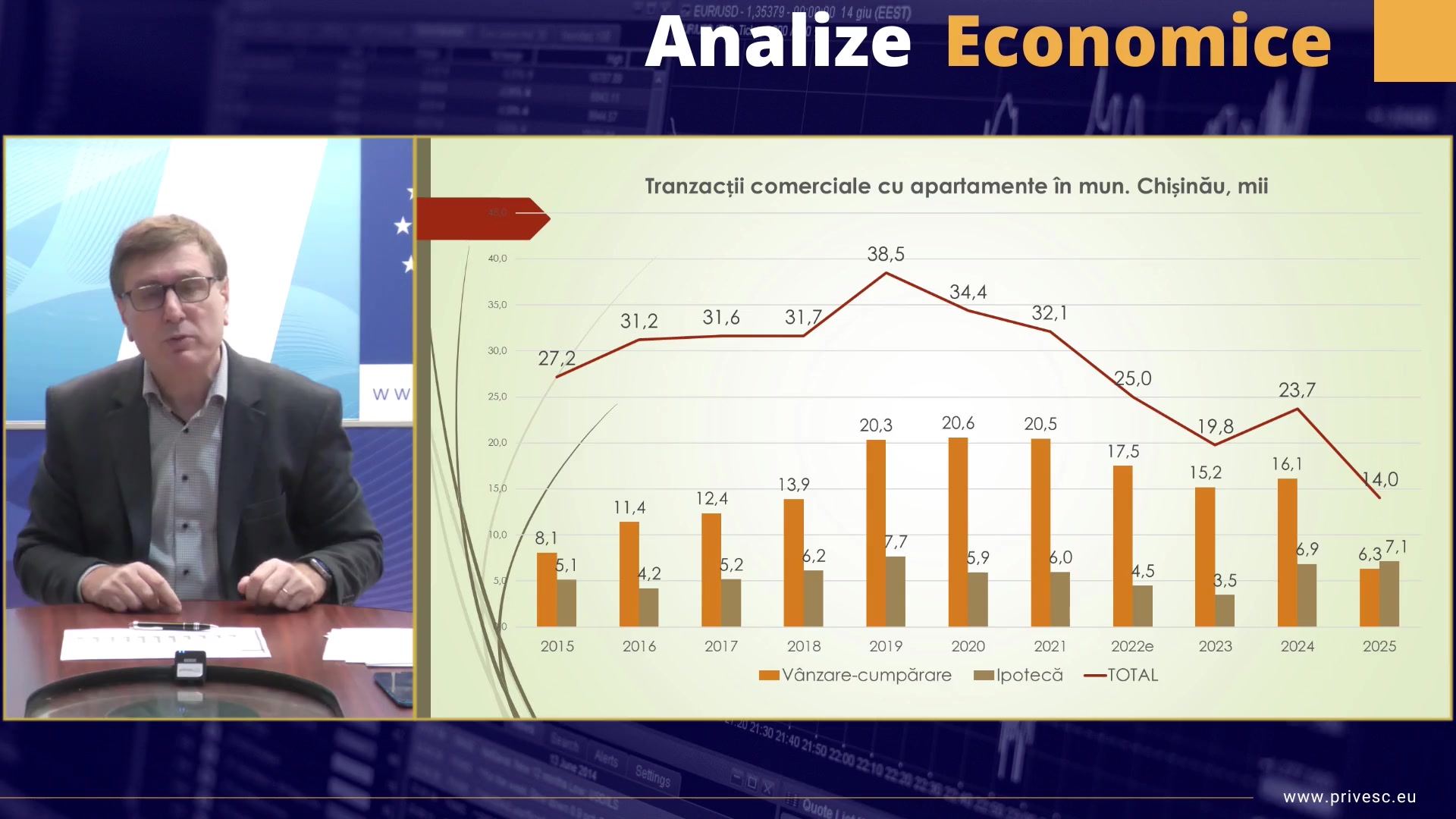

Conform datelor, în timp ce tranzacțiile realizate cu bani gheață s-au prăbușit, numărul achizițiilor de apartamente prin intermediul creditelor ipotecare a crescut semnificativ. În 2025, în municipiul Chișinău, s-a ajuns la o situație istorică: 60% din totalul apartamentelor vândute au fost procurate prin ipotecă. Această cifră este dramatic mai mare față de media istorică de 15-20%, înregistrată în perioada 2010-2020.

Cifrele sunt grăitoare: numărul tranzacțiilor de vânzare-cumpărare directă (cu plata integrală) a scăzut de la aproximativ 16.000 în 2024 la doar 6.000 în 2025. În contrast, numărul contractelor de ipotecă pentru apartamente în capitală a urcat la 7.100, depășind nivelul din anul precedent (6.900) și fiind al doilea cel mai mare volum din istorie, după recordul absolut din 2019. „Piața ipotecară, chiar dacă prețurile au crescut, a arătat că oamenii au nevoie să-și cumpere apartamente și au luat mai multe credite decât anul trecut”, a explicat Ioniță.

Acest fenomen sugerează că prăbușirea pieței nu a fost cauzată de o lipsă totală a cererii, ci de o criză pe segmentul cumpărătorilor cu lichidități. Cumpărătorii primari, cei care achiziționează prima locuință și care depind de finanțare bancară, au rămas activi pe piață, fiind dispuși să se îndatoreze pentru a-și îndeplini visul. Pe de altă parte, segmentul investitorilor și al celor care fac tranzacții cu bani gheață s-a contractat drastic. „Creșterea fără precedent a prețurilor din 2025 a dus la aceea că oamenii, practic, nu au cumpărat apartamente cu toți banii. Cea mai mare prăbușire a fost la apartamentele vândute prin contracte de vânzare-cumpărare directă”, a concluzionat expertul. Astfel, criza imobiliară din 2025 nu a fost una a cererii generale, ci una a capitalului disponibil pentru tranzacții directe, în timp ce cererea finanțată prin bănci a atins un apogeu istoric.