Este ora 9:00 și începem ședința Curții de Conturi. Avem pe ordinea de zi un singur subiect și anume, Raportul de audit asupra rapoartelor financiare consolidate ale Ministerului Dezvoltării Economice și Digitalizării, încheiate la 31 decembrie 2025.

Stimați membri ai Curții de Conturi, sugestii la ordinea de zi? Dacă nu sunt, propun să votăm ordinea de zi. Cine este pentru? Unanim. Vă mulțumesc frumos.

Înainte de audierea raportului de audit, vom face o mică prezentare a participanților la ședință. Așadar, din partea Curții de Conturi, salutăm prezența membrilor Curții de Conturi: Munteanu Alexandru, Trofim Natalia, Onofrei Nina, Tabacar Maria, Bădărău Leana, Știrbu Sergiu, Angela Frunză, șefă a Direcției Generale de Audit 2, Ion Sîrbu, auditor public principal, Reghina Bogatăreț, consultantă principală, Direcția Juridică.

Reprezentanții instituțiilor vizate. Ministerul Dezvoltării Economice și Digitalizării: salutăm prezența doamnei Voicu Ina, secretară generală, Moraru Liliana, șefa Direcției juridice, Ciumac Ludmila, șefa secției financiar-administrative. Ministerul Finanțelor: Gumenî Ion, secretar de stat, Pană Viorel, șef al Direcției investiții publice și finanțe în sectorul economic, Taban Lilia, șefă adjunctă a aceleiași direcție, Rodideal Alexandru, șef al Direcției Generale Datoria Sectorului Public și Asistență Externă, Botnaru Natalia, șefa Direcției Recreditare și Garanții de Stat, Darei Ina, șefa Direcției Metodologie, Balan Andrei, șef al Direcției Juridice.

Cancelaria de Stat: Cramarenco Nicolina, șefa Direcției Administrației Publice Centrale, Plăcintă Svetlana, consultantă principală, aceeași direcție. Instituția Publică Organizația pentru Dezvoltarea Antreprenoriatului: salutăm prezența domnului director Codreanu Vadim, Cebotariova Alina, directoare adjunctă. Agenția Proprietății Publice: Ciumac Ion, director general adjunct, Boțoc Alina, șefa Direcției Administrarea Bunurilor Imobile și Relații Funciare, Mistreanu Olga, șefa Direcției Financiare, Bolun Viorica, șefă adjunctă a Direcției Evidență și Monitorizarea Patrimoniului Public și Marina Alexandru, auditor intern.

Acestea fiind spuse, vom oferi cuvântul domnului Sîrbu pentru a face o mică prezentare a raportului de audit. Aveți cuvântul, domnul Sîrbu.

[Ion Sîrbu]

Stimați membri ai Curții de Conturi, onorată asistență. În prezenta ședință se propune spre examinare și aprobare rezultatele auditului rapoartelor financiare consolidate ale Ministerului Dezvoltării Economice și Digitalizării, încheiate la 31 decembrie 2025.

Misiunea de audit a fost realizată în temeiul Legii Curții de Conturi și în conformitate cu programele activității de audit ale Curții de Conturi pentru anul 2025 și anul 2026. A avut drept scop de a verifica sub toate aspectele semnificative dacă rapoartele financiare consolidate ale Ministerului Dezvoltării Economice și Digitalizării, încheiate la 31 decembrie 2025, prezintă o imagine corectă și fidelă, în conformitate cu cadrul de raportare financiară aplicabil și în ansamblul lor nu conțin denaturări semnificative datorate fraudei sau erorilor, precum și emiterea unei opinii.

Ministerul Dezvoltării Economice și Digitalizării este autoritatea centrală de specialitate care elaborează și promovează politici în domeniile care se prezintă la ecran. La finele anului 2025, patrimoniul administrat de Ministerul Dezvoltării Economice și Digitalizării și entitățile sale subordonate, în aspectul existenței și componenței materiale, a constituit 196,3 milioane lei. Veniturile au constituit 847,7 milioane lei, iar cheltuielile au însumat 742,4 milioane lei. Sursa de finanțare a cheltuielilor fiind bugetul de stat.

Pentru a furniza asigurări de rigoare aferente rapoartelor financiare, care sunt descrise în prezentul slide, aria și activitățile de audit au fost în corelare cu pragul de semnificație, care a fost stabilit la un nivel de 1% din valoarea cheltuielilor efective și a constituit 7,4 milioane lei. Astfel, atenția noastră și testările de audit au fost focusate pe acele aspecte care prin aplicarea pragului de semnificație au fost considerate semnificative.

Menționăm că ministrul dezvoltării economice și digitalizării, în calitate de conducător al organului central de specialitate al administrației publice, este responsabil de întocmirea și prezentarea corectă și fidelă a rapoartelor financiare consolidate, în conformitate cu cadrul de raportare financiară aplicabil. Totodată, ministrul poartă răspundere pentru organizarea controlului intern managerial care să asigure întocmirea rapoartelor financiare ce nu conțin denaturări semnificative cauzate de fraudă sau eroare, precum și pentru organizarea eficientă a activității economice pe ansamblu, inclusiv prin respectarea strictă a integrității activelor și exactitatea înregistrărilor contabile. Responsabilitatea noastră este de a planifica și realiza misiunea de audit cu obținerea probelor suficiente și adecvate în vederea susținerii bazei pentru opinia de audit.

Astfel, în opinia noastră, cu excepția posibilelor efecte ale aspectelor descrise în secțiunea Baza pentru opinia cu rezerve, rapoartele financiare consolidate oferă sub toate aspectele semnificative o imagine corectă și fidelă, în conformitate cu cadrul de raportare financiară aplicabil. Opinia noastră se bazează pe următoarele observații și constatări de audit.

Observații care au influențat opinia de audit. Valoarea construcțiilor, proprietate publică de stat, cu suprafața de 9.500 m², aflate în gestiunea zonelor economice libere, nu sunt recunoscute în evidența contabilă a fondatorului și, implicit, nici în evidența în bilanțul consolidat al Guvernului. De menționat, în cadrul auditului financiar precedent au fost raportate deficiențe și necesitatea inventarierii patrimoniului domeniului public gestionat de către zonele economice libere și recunoașterea acestuia în evidența contabilă a fondatorului. Aceste aspecte nu au fost remediate de către MDED, fiind invocată lipsa de claritate a cadrului normativ privind exercitarea funcției de fondator al zonelor.

Deși legislația desemnează Guvernul drept fondator, nu este specificată explicit autoritatea publică centrală responsabilă de exercitarea acestei funcții, inclusiv în ceea ce privește evidența și raportarea bunurilor proprietate publică de stat. Cu toate acestea, rolul de fondator a fost exercitat de facto de către minister, inclusiv prin alocarea de granturi curente la articolul 263190, destinate dezvoltării infrastructurii subzonei numărul 3 a ZEL Bălți, în sumă de 2,8 milioane lei. Din cauza nerecunoașterii în contabilitatea MDED a patrimoniului public de stat aflat în gestiunea zonelor, aceste alocații au fost înregistrate drept cheltuieli curente, fără a fi capitalizate la valoarea proiectului organizarea și amenajarea spațiului destinat parcării, realizat pe terenul proprietate publică de stat.

Atragem atenția că informațiile cu privire la soldul mijloacelor financiare bugetare ale Fondului de garantare a creditelor pentru întreprinderile mici și mijlocii, în sumă de 496,8 milioane lei, precum și angajamentele financiare generate de 1486 de garanții emise și active din fond, în sumă totală de 1,1 miliarde lei, nu au fost recunoscute și incluse în bilanțul consolidat al MDED. Potrivit explicațiilor MDED și Ministerului Finanțelor, situația dată este condiționată de necesitatea clarificării statutului juridic și operațional al ODA, care, deși activează cu statut de instituție publică la autogestiune, aceasta gestionează instrumente financiare complexe destinate susținerii sectorului antreprenorial, finanțate direct de la bugetul de stat. Subsecvent, această deficiență condiționează neraportarea acestor date și în raportul Guvernului privind executarea bugetului de stat.

Totodată, atragem atenția că o parte din mijloacele financiare ale Fondului de garantare a creditelor au fost retrase din sistemul trezorerial și au fost investite în valori mobiliare de stat, ceea ce a generat o situație în care resursele bugetare destinate pentru scopuri concrete sunt utilizate pentru acoperirea deficitului bugetar. Potrivit informațiilor prezentate de ODA, la situația din 31.12.2025, instituția avea investiții în valori mobiliare de stat în sumă totală de 344,9 milioane lei. Termenul instrumentelor investiționale a variat de la 182 de zile până la 1827 de zile, iar rata dobânzii de la 4,8% până la 9,98%. Ca rezultat, veniturile din investițiile în valori mobiliare de stat au constituit în perioada anului 2025 suma totală de 28,2 milioane lei. De menționat că opinia noastră de audit nu este modificată din cauza acestor aspecte.

Observații de audit care nu au influențat opinia de audit. Din cauza lacunelor în planificarea necesarului de resurse și a estimării nerealiste a capacității de absorbție de către ODA, băncile partenere și beneficiarii finali, împrumutul de stat de 5 milioane de euro, recreditat prin FACEM pentru efectuarea investițiilor în eficiența energetică și adaptare la schimbările climatice, nu a fost valorificat integral până la sfârșitul anului 2025. Din valoarea totală a împrumutului, au fost utilizate și recreditate prin intermediul băncilor partenere doar 71,5 milioane lei, circa 74 de procente. În aceste condiții, ODA a trecut la etapa de rambursare a împrumutului fără obținerea beneficiilor de rambursare a împrumutului din mijloacele financiare.

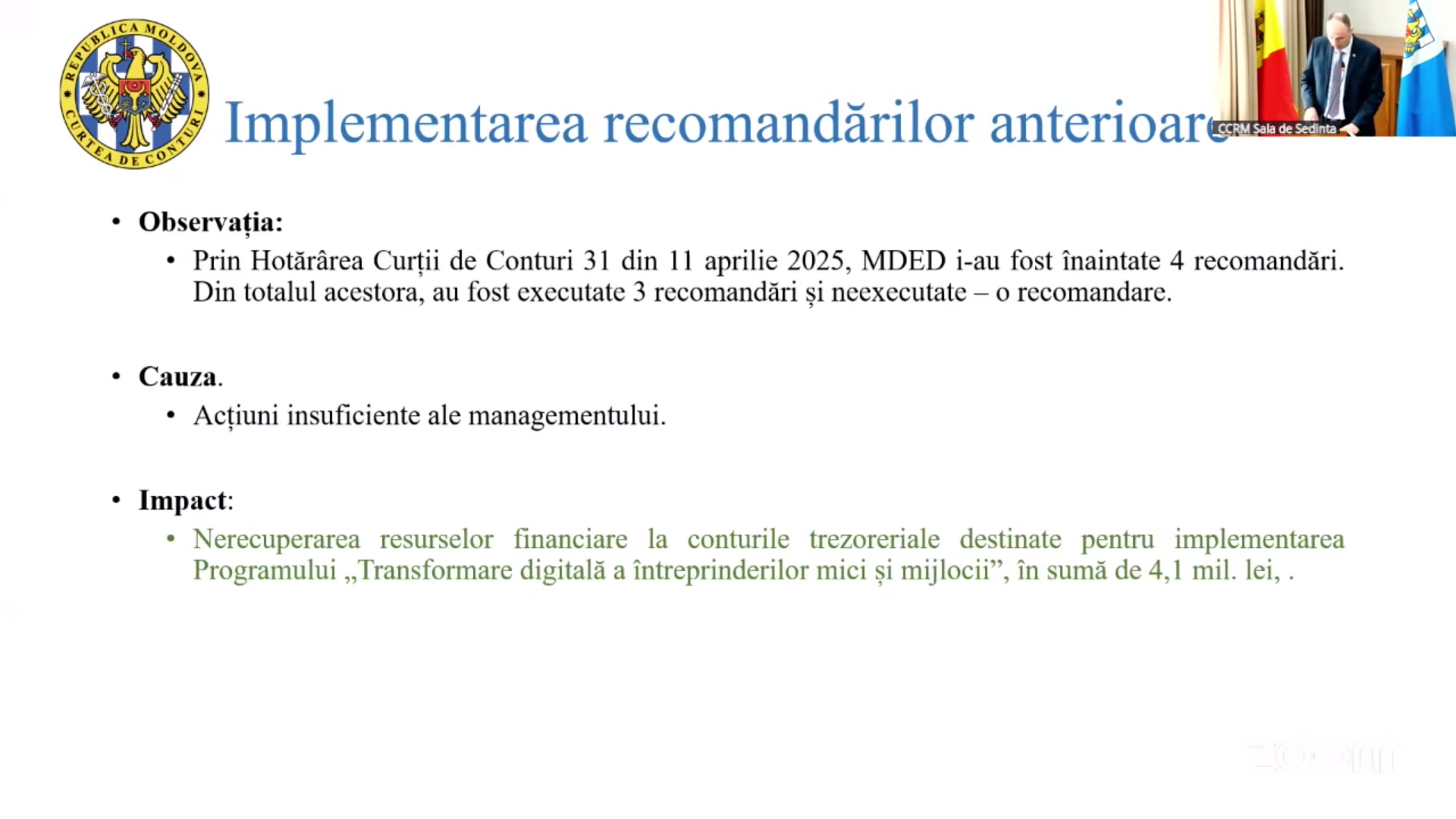

A achitat în perioada 2024-2025 dobânzi pentru deservirea împrumutului calculate pentru întreaga sumă contractată, în sumă de 783.250 lei, și restituind 10,5 milioane lei din corpul creditului, indiferent de gradul efectiv de utilizare al acestuia. Din cauza absenței unei surse alternative de finanțare, MDED și ODA nu au înregistrat progrese în ceea ce privește recuperarea resurselor financiare la conturile trezoreriale destinate pentru implementarea programului Transformare digitală a întreprinderilor mici și mijlocii, în sumă de 4,1 milioane lei, care în anii precedenți au fost utilizate neregulamentar pentru implementarea unui alt program, suport pentru întreprinderile mici și mijlocii în zonele rurale. De menționat că în anul 2023, grupul de lucru creat pentru implementarea subiectului examinarea subiectului în cauză, a propus ca ODA să asigure recuperarea mijloacelor respective în termen de până la cinci ani, iar în baza acestei decizii, MDED a stabilit în anul 2025 un grafic de rambursare și a solicitat suplinirea conturilor trezoreriale ale organizației cu suma de 4,1 milioane lei, câte 828.100 lei anual, până în anul 2030. Ca rezultat, până în prezent, mijloacele respective rămân a fi nerecuperate.

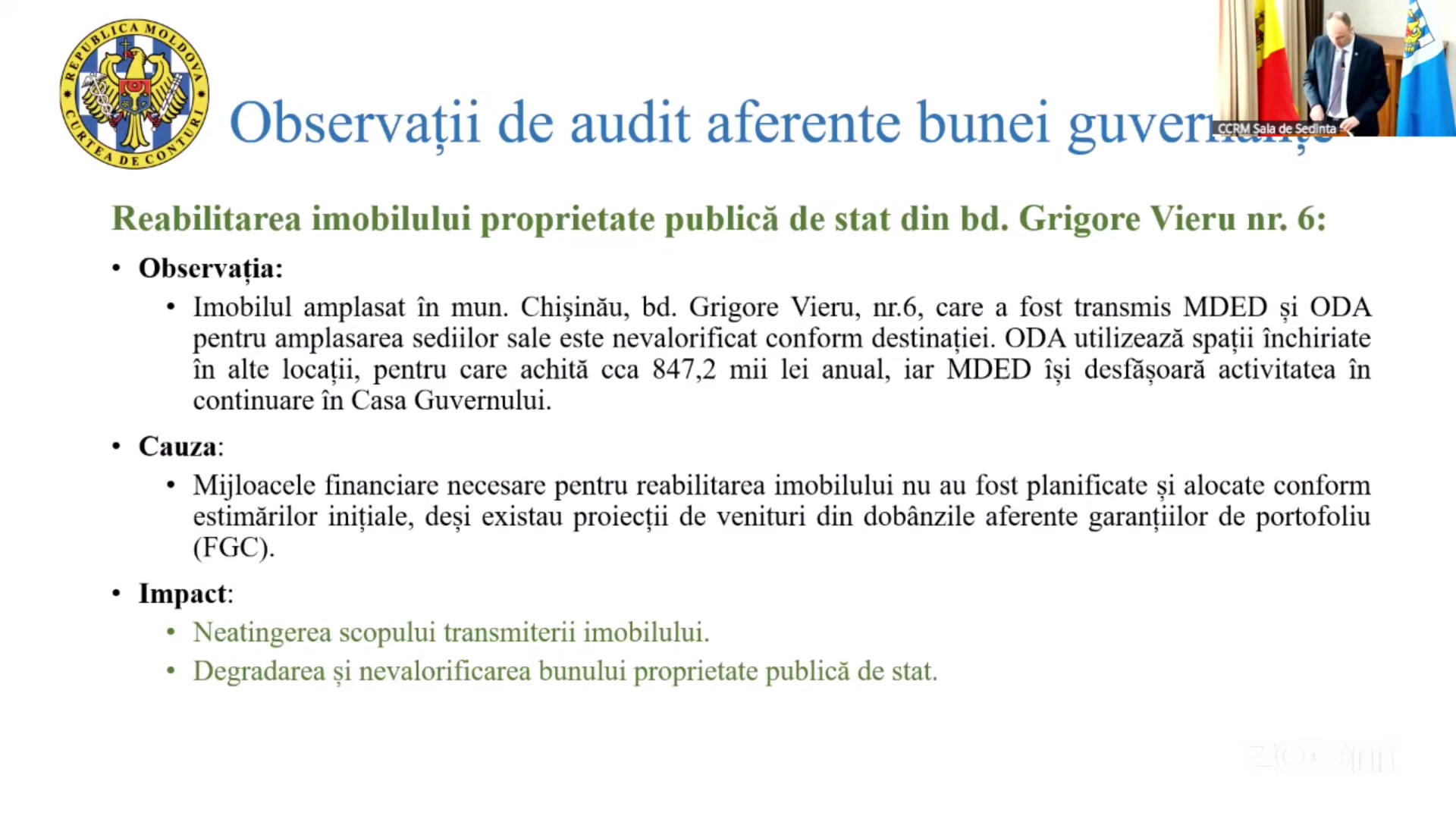

Dat fiind faptul că MDED și ODA nu dispuneau de spații suficiente și adecvate pentru desfășurarea activității sale operaționale, în iulie 2022 s-a transmis din administrarea Ministerului Agriculturii și Industriei Alimentare, gestiunea instituției publice Agenția de Intervenții și Plăți pentru Agricultură, în administrarea MDED, edificiul amplasat în municipiul Chișinău, bulevardul Grigore Vieru, numărul 6. Cheltuielile pentru reparația și amenajarea spațiilor se planificau a fi acoperite din veniturile ODA, estimate la circa 8 milioane lei pentru perioada septembrie-decembrie 2022 și aproximativ 27 de milioane de lei, începând cu anul 2023, provenite din dobânzi aferente garanțiilor de portofoliu, aferente Fondului de garantare a creditelor. Deși în vederea valorificării imobilului, ODA a inițiat evaluarea posibilităților de reabilitare a clădirii, fiind elaborat un studiu de fezabilitate și un raport de expertiză tehnică, pentru care a suportat cheltuieli în sumă de 194.400 lei, totuși mijloacele financiare necesare pentru realizarea investiției nu au fost planificate conform estimărilor stabilite. Prin urmare, scopul pentru care a fost transmis imobilul nu a fost realizat, întrucât clădirea nu a fost reabilitată și nu este utilizată pentru amplasarea instituțiilor vizate. ODA utilizează spații închiriate în alte locații, pentru care achită circa 847.200 lei anual, iar MDED își desfășoară activitatea în continuare în Casa Guvernului.

În baza Legii numărul 293 din 2017 și Hotărârii Guvernului numărul 202 din 2018, activează în calitate de mandatar al Ministerului Finanțelor în procesul de garantare a creditelor ipotecare în cadrul programului de stat Prima Casă. Pentru aceasta, în conformitate cu prevederile regulamentului de implementare a programului de stat Prima Casă, ODA încasează un comision de până la 0,4% anual din soldul garanției de stat stabilit de Ministerul Finanțelor. Examinările de audit au atestat că nivelul comisionului de 0,4% nu a fost corelat cu un sistem de repartizare a cheltuielilor și de evidență exhaustivă a costurilor suportate de ODA pentru administrarea programelor. Astfel, în lipsa unui mecanism stabilit de cadrul normativ și a unor proceduri interne clare privind distribuirea și utilizarea acestor venituri, mijloacele financiare încasate din comisioanele de garantare au fost planificate și utilizate pentru finanțarea generală a activității instituției.

De menționat că volumul garanțiilor de stat acordate în cadrul programului a înregistrat o creștere constantă, ceea ce a făcut ca veniturile din comisioanele aferente administrării programului să devină semnificative. Doar în anul 2025, acestea au constituit 12 milioane de lei. Deoarece cadrul normativ nu prevede altfel, soldul neutilizat la sfârșitul anului de gestiune nu se transferă la bugetul de stat și rămâne în administrarea ODA. La situația din 31.12.2025, soldul neutilizat al mijloacelor financiare acumulate din comisioanele de garantare a constituit 5 milioane lei. Suplimentar, auditul a stabilit că resursele financiare provenite din comisioanele pentru acordarea garanțiilor de stat sunt gestionate prin conturile bancare ale ODA, deschise în instituțiile financiare.

Având în vedere că veniturile respective rezultă din administrarea unui program guvernamental și sunt generate în baza mandatului oferit de Ministerul Finanțelor, menținerea lor în afara sistemului trezorerial contravine principiilor bunei guvernări în gestionarea banilor publici. Astfel, se transferă beneficiile economice din utilizarea resurselor temporar libere de la Ministerul Finanțelor la băncile comerciale și se limitează aplicarea mecanismelor de control și monitorizare specifice administrării finanțelor publice.

În anul 2025, MDED, deși a reușit să dimensioneze corespunzător subdiviziunea de audit intern, aceasta a rămas în continuare nefuncțională, deoarece funcțiile de auditori interni nu au fost completate cu personal. Nefuncționalitatea subdiviziunii de audit condiționează neobținerea de către persoanele responsabile de guvernanță a asigurărilor privind gestionarea corespunzătoare a riscurilor asociate activităților operaționale și financiare ale MDED, cât și a entităților din sfera lui de competență.

Cât privește implementarea recomandărilor anterioare, se atestă că recomandările înaintate MDED prin hotărârea Curții de Conturi numărul 31 din 11.04.2025 au fost implementate la un nivel înalt de 75%. Din cele patru recomandări înaintate, au fost executate trei recomandări și neexecutată o recomandare. Ca urmare a implementării recomandărilor anterioare ale Curții de Conturi, ministerul a elaborat și implementat un plan de acțiune cu privire la inventarierea, evaluarea, reevaluarea și contabilizarea patrimoniului public de stat, transmis în gestiunea instituțiilor publice la autogestiune. Iar ca urmare, a contabilizat corespunzător aceste active în valoare de 100,1 milioane lei în evidența sa contabilă. A efectuat de comun cu ODA analiza juridică și de reglementare privind eligibilitatea și oportunitatea investirii mijloacelor fondului de garantare a creditelor în valori mobiliare de stat, precum și a asigurat operarea modificărilor la hotărârea Guvernului numărul 351 din 2005, prin includerea unei noi anexe numărul 31, lista bunurilor imobile proprietatea statului aflate în administrarea Ministerului Dezvoltării Economice și Digitalizării. Recomandarea neimplementată și problema de audit din anul trecut, neremediată de către minister, continuă să aibă impact și asupra auditului din acest an. Recomandarea neimplementată este reiterată în cadrul prezentei misiuni de audit.

Din cauzele ce au stat la baza denaturărilor și neconformităților expuse în actualul raport de audit, Ministerului Dezvoltării Economice și Digitalizării i-au fost înaintate trei recomandări care necesită a fi abordate pentru a controla mai bine riscurile reziduale de denaturare sau neconformitate. Constatările de audit, precum și recomandările înaintate, au fost discutate cu persoanele responsabile din cadrul ministerului, inclusiv în cadrul mai multor ședințe comune.

În contextul celor expuse, propunem pentru examinare proiectul raportului de audit cu adoptarea deciziilor de rigoare. Vă mulțumesc.

Și noi vă mulțumim. Membrii Curții de Conturi, aveți întrebări la domnul raportor?

Dacă nu sunt, urmează etapa întrebări-răspunsuri. Stimați invitați, pentru a ne asigura că auditul public extern produce un impact constructiv asupra activității entităților auditate, vom puncta în continuare cele mai importante aspecte din raport. De fapt, obiectivul nostru este dublu. Pe de o parte, să ne asigurăm de înțelegerea deplină a deficiențelor constatate, iar pe de altă parte, să impulsionăm implementarea recomandărilor în termenele asumate. Evident că ne dorim o îmbunătățire reală a proceselor din cadrul entităților.

În acest exercițiu s-au înscris șase membri ai Curții de Conturi și prima întrebare va fi adresată de către domnul Munteanu Alexandru.

[Munteanu Alexandru]

Mulțumesc, doamnă președintă. Vă salut, stimați colegi. Auditul a evidențiat că în temeiul Legii 440 din 2001 cu privire la zonele economice libere, Ministerul Dezvoltării Economice și Digitalizării este autoritatea care coordonează și administrează de facto activitatea zonelor economice libere. Concomitent, prevederile relevă rolul MDED de autoritate publică centrală responsabilă de monitorizarea modului în care patrimoniul domeniul public este gestionat de către zonele economice libere. Astfel, menționăm că în cadrul auditului a fost constatat faptul că valoarea construcțiilor din domeniul public cu suprafața de 9.520 m², aflate în gestiunea zelurilor, nu sunt recunoscute în evidența contabilă a Ministerului și, implicit, nici în bilanțul consolidat al Guvernului. În acest context, o să rog ministerul să ne comunice ce acțiuni au fost întreprinse în perioadele anterioare și, respectiv, ce planificați a face pentru a îmbunătăți cadrul normativ referitor la zonele economice libere, care, drept consecință, ar impacta pozitiv modul de administrare a patrimoniului gestionat de zeluri. Vă mulțumesc.

[Ministerul Dezvoltării Economice și Digitalizării]

Bună ziua tuturor. Mulțumesc de întrebare. Cauza e incoerența cadrului normativ aplicabil al Legii 440 din 2001 cu privire la zonele economice libere. Astfel, în conformitate cu prevederile legii prenotate, Guvernul formează un organ de stat, administrația zonei libere, denumită în continuare administrație, cu statut de persoană juridică și care își desfășoară activitatea pe principii de autofinanțare. Forma juridică de organizare pentru administrațiile zonelor economice libere, organ de stat, nu există în legislația Republicii Moldova.

În timp ce faptul că legea stabilește că Guvernul formează acest organ de stat, fără a indica explicit instituția, a generat aceste incertitudini. Astfel, zonele antreprenoriatului liber au fost înregistrate drept întreprinderi de stat, în timp ce zonele economice libere au fost înregistrate drept organe de stat. În acest sens, este de menționat că cele patru zone ale antreprenoriatului liber n-au funcționat niciodată în conformitate cu Legea 146 din 2007 și respectiv Legea 246 din 2017 cu privire la întreprinderea de stat și întreprinderea municipală. De asemenea, transmiterea terenurilor și bunurilor statului la diferite etape ale dezvoltării cadrului normativ și instituțional au fost cu statut diferit: folosință, administrare, superficie și altele.

Consecutiv, putem menționa că Legea 121 din 2007 privind administrarea și deetatizarea proprietății publice este explicită cu privire la autoritatea responsabilă de administrarea terenurilor proprietatea statului. Totodată, pot să menționez că Curtea de Conturi a realizat raportul cu privire la conformitatea asupra înregistrării și gestionării patrimoniului transmis zonelor economice libere și în acest sens a fost emisă hotărârea numărul 15 din 4 martie 2026, în sensul căreia au fost date mai multe recomandări. Iar una din primele recomandări care este, este stabilirea statutului acestor entități. Prin urmare, Ministerul Dezvoltării Economice și Digitalizării va realiza modificarea cadrului normativ și anume a Legii 440 din 2001, în care va fi stabilit statutul acestor entități, după care o să decidem și asupra acțiunilor ulterioare cu referire la înregistrarea acestor bunuri. Mulțumesc.

[Președinta]

Și noi vă mulțumim. Vă mulțumim pentru explicații și ați menționat corect dumneavoastră, pentru că din ceea ce ați făcut trimitere la cadrul de reglementare, este expres că rolul ministerului nu este doar unul de coordonare, dar este unul și de protejare și de monitorizare riguroasă a patrimoniului statului. Și într-adevăr, dacă luăm legea expres, și este menționat și în raport că este lipsa calității de fondator în sens direct, da, ca să îl vedem, dar este acolo un articol 5 din Legea 440, care este unul neechivoc și administrația acestor zone este, ați spus dumneavoastră, un organ de stat creat prin hotărâre de Guvern, iar toate activitățile sunt coordonate și monitorizate direct de minister. Dar dincolo de interpretările acestea semantice privind calitatea de fondator, ați menționat că vor fi ajustat cadrul de reglementare, așa și trebuie să fie claritate.

Dar noi reamintim că există și un principiu fundamental al contabilității și anume cel al prevalenței economicului asupra juridicului. Deci, acest principiu, de fapt, obligă instituția să recunoască și să reflecte activele în funcție de realitatea lor economică și de controlul exercitat asupra lor, nu doar pe baza formei juridice a actelor. Dar mai cu seamă, dacă vorbim de minister, noi avem și normele metodologice expuse în ordinul 216 al ministerului, în care expres se menționează că instituțiile publice au obligația de a asigura o evidență completă și conformă a tuturor elementelor de activ aflate în gestiune. Faptul că aceste active, de fapt, nu sunt recunoscute contabil, denotă de fapt o carență a controlului asupra proprietății publice, pentru că noi punem accent anume pe proprietatea publică. Ceea ce afectează și transparența.

Atunci când vorbim de transparență, transparența bilanțului consolidat al Guvernului depinde direct de rigurozitatea care este reflectată și exercitată de către toate ministerele, inclusiv în cazul ăsta, Ministerul Dezvoltării Economice și Digitalizării. Deci noi nu putem vorbi de o administrație publică performantă, transparentă atâta timp cât activele statului nu sunt gestionate sau sunt gestionate în afara bilanțului. De aceea este foarte important să fie aplicată norma și, evident, și mai important, ați menționat dumneavoastră, de ajustat cadrul de reglementare, astfel încât să fie clar specificat, dar chiar dacă nu este, normele contabile ne garantează integritatea patrimoniului public și ne garantează acel drept de luare la evidență a acestor bunuri. Pentru că vă dați seama, orice modificare a cadrului de reglementare este un parcurs foarte complex și foarte lung și noi nu vrem ca în această perioadă unele active să le pierdem integritatea lor. Este foarte important. Înțelegem foarte bine și acțiunile ministerului, pentru că mai întâi de toate trebuie să facă ordine în cadrul de reglementare, după care să le iei etapizat, dar este foarte important, a menționat și domnul raportor, că aveți un plan de acțiuni care este menționat concret care sunt pașii ulteriori și ați menționat și dumneavoastră expres de modificarea cadrului de reglementare aferent. Următoarea întrebare, doamna Trofim Natalia.

[Trofim Natalia]

Mulțumesc, doamna președintă. Bună ziua tuturor. În prezentul raport de audit se reiterează constatările menționate în raportul precedent de audit și se referă la soldul mijloacelor finanțate din bugetul de stat în Fondul de garantare a creditelor pentru întreprinderile mici și mijlocii, care însumează circa 496,8 milioane lei. Precum și la angajamentele financiare generate de garanțiile emise și active din fond, care nu se includ în bilanțul consolidat al Ministerului Dezvoltării Economice și Digitalizării. Potrivit explicațiilor oferite de Ministerul Dezvoltării Economice și Digitalizării, cât și de Ministerul Finanțelor, situația dată este condiționată de necesitatea clarificării statutului juridic și operațional al Instituției Publice Organizația pentru Dezvoltarea Antreprenoriatului, care, deși activează cu statut de instituție publică la autogestiune, aceasta gestionează instrumente financiare complexe destinate susținerii sectorului antreprenorial finanțate din bugetul de stat.

Având în vedere acest context, care este reflectat și reiterat de misiunile de audit desfășurate de Curtea de Conturi, ce acțiuni au fost întreprinse de către Ministerul Dezvoltării Economice și Digitalizării până la momentul actual și ce preconizați a face pentru a soluționa problematica dată? Totodată, rog Ministerul Finanțelor, dacă are completări cu referire la evoluția sau progresul în determinarea și clarificarea aspectelor vizate pentru acoperirea cu raportare bugetară a mijloacelor finanțate din bugetul de stat pentru constituirea Fondului de garantare a creditelor pentru întreprinderile mici și mijlocii. Mulțumesc, doamna președintă.

[Președinta]

Da, și noi vă mulțumim. Poftim ministerul și, evident, Ministerul de Finanțe, dacă aveți actualizări la această întrebare, care, de fapt, este una care derivă nu din anul respectiv. Avem și în anul precedent menționată această situație și dacă la zi avem careva progrese.

[Ministerul Dezvoltării Economice și Digitalizării]

Vă mulțumesc. Ministerul Dezvoltării Economice și Digitalizării este autoritatea publică centrală care realizează politica statului în domeniul dezvoltării antreprenoriatului. Iar entitatea care implementează această politică este Organizația pentru Dezvoltarea Antreprenoriatului. Republica Moldova, în procesul de negociere pentru aderarea la Uniunea Europeană, transpune cadrul normativ european, precum și depune foarte mari eforturi de a se integra în piața Uniunii Europene. Iar în acest sens vizează implementarea mai multor instrumente ale pieței financiare. Motiv pentru care Organizația pentru Dezvoltarea Antreprenoriatului este într-un amplu proces de modernizare. Pentru mai multe detalii și pentru răspuns la întrebarea dumneavoastră, o să rog să răspundă directorul Organizației pentru Dezvoltarea Antreprenoriatului, domnul Vadim Codreanu.

[Vadim Codreanu]

Bună ziua. Vă mulțumesc. Stimată doamnă președintă, stimați membri ai Curții de Conturi. Într-adevăr, ODA este gestionar al Fondului de garantare a creditelor pentru întreprinderile micro, mici și mijlocii din Republica Moldova, în temeiul statutului și în temeiul regulamentului aprobat prin hotărâre de Guvern. Fondul este capitalizat din resurse alocate prin legile bugetului de stat pentru fiecare an. Noi suntem gestionari în baza reglementărilor naționale și a cadrului normativ intern al ODA și desigur că nu suntem gestionari pentru că ne dorim asta, dar pentru că instituția publică Organizația pentru Dezvoltarea Antreprenoriatului este dezvoltată și capacitată și ca și control intern să aibă o astfel de instrument în gestiune.

Metodologic, noi ne dorim ca acest fapt să fie rezolvat prin transformarea instituției într-o instituție de dezvoltare, care probabil că va lua forma unei agenții de dezvoltare sau bănci de dezvoltare și în acest sens am făcut demersurile necesare împreună cu Ministerul Dezvoltării Economice și Digitalizării către partenerii noștri de dezvoltare, ne referim aici la Banca Germană de Dezvoltare ca și partener practic de suport tehnic, către Uniunea Europeană, Delegația Uniunii Europene și către Banca Mondială ca să facem un consorțiu prin care vom transforma instituția, inclusiv în sensul gestiunii și evidenței corecte a capitalului Fondului de garantare a creditelor. În sensul acesta, colegii noștri, partenerii de dezvoltare s-au arătat foarte deschiși și sunt foarte interesați să ne ajute. Ajutorul ăsta s-a materializat inclusiv printr-o misiune pe care a avut-o recent Banca Germană de Dezvoltare în Republica Moldova și am avut discuții cu mai multe instituții relevante în sensul ăsta, inclusiv Ministerul Dezvoltării Economice și Digitalizării și Ministerul Finanțelor, și ei s-au mai întâlnit și cu alte instituții relevante pentru a vedea care este nivelul de efort și scopul acestui exercițiu și să vedem cum putem să-l integrăm în planul lor de acțiuni și în bugetul lor.

Totodată, vreau să reiterez faptul că noi suntem gestionarii fondului care este capitalizat inclusiv din resurse publice, dar care au proveniență un împrumut de la Banca Mondială, de la Grupul Băncii Mondiale, mai bine zis, Banca Internațională de Reconstrucție și Dezvoltare. Noi suntem condiționați pentru debursarea acelor resurse de instituirea unui sistem de control și de evidență financiară, gestiune corectă a respectivului fond, astfel încât să asigurăm gestiune și guvernanță la cel mai înalt nivel posibil. În sensul ăsta, Grupul Băncii Mondiale ne-a acordat asistență tehnică și noi am dezvoltat un sistem de guvernanță intern, care este la cel mai înalt nivel mondial. Este recunoscut de către colegii noștri de la Banca Mondială și noi vrem să ne asigurăm că Fondul de garantare a creditelor, în primul rând, asigură acel nivel de precauție în gestiunea banilor publici, dar fără a aduce atingere misiunii noastre de asistență la dezvoltarea întreprinderilor mici și mijlocii.

În esență, noi astăzi acordăm garanții financiare și accentuez aici, noi acordăm garanții financiare și nu garanții de stat, așa cum sunt prevăzute de legea cu privire la garanțiile de stat. Deci, noi astăzi avem responsabilitatea instituției ODA asupra fondului și asupra executării nerecuperabilității acestor garanții acordate sau partajării riscului de credit față de instituțiile financiare sau în raport cu instituțiile financiare și, respectiv, dacă ele nu sunt garanții de stat, nu pot fi înregistrate la datoria de stat, așa cum prevede cadrul normativ național. Ele sunt înregistrate la bilanțul contabil al ODA și riscul este asumat tot de către ODA astăzi. Însă înțelegem observația și comentariul Curții de Conturi, având în vedere că sursa capitalului fondului sunt resursele publice. Desigur că acest aspect trebuie să fie clarificat la nivel mai înalt și noi considerăm că cea mai potrivită opțiune astăzi de clarificare a acestui moment este de clarificare a statutului ODA într-o bancă sau într-o instituție de dezvoltare cu statut special care să activeze în baza unui cadru normativ dedicat. Vă mulțumesc.

[Lilia Taban]

Da, bună ziua, stimați colegi. Lilia Taban, Ministerul Finanțelor. Eu sunt încântată de faptul că reprezentanții ODA și în special domnul director este foarte cooperant și cumva este sensibilizat de această problemă. Noi, la rândul nostru, cu toate că am făcut modificări în Legea 181, unde am clarificat unele aspecte referitor la instituția publică, prevederi care vor intra în vigoare de la 1 ianuarie 2027, adică în sensul că dacă instituția publică primește bani de la bugetul de stat, indiferent în ce formă, ea o să fie, inclusiv și pentru cadrul instituțional sau pentru întreținere, ea va fi calificată ca instituție bugetară.

Noi suntem acum într-un proces de screening al acestor instituții. Urmează ca să facem o adresare către toate ministerele, ca ele, respectiv, în baza screeningului pe care noi l-am făcut preliminar, să ne confirme poziția noastră și să vină cu reglementarea tuturor cadrului legal și normativ pe care se bazează instituțiile publice. Și iată în acest proces, fiecare instituție va fi cumva abordată ca instituție bugetară sau ca altă structură. Urmează acest proces să fie făcut și pentru ODA și cred că acolo cumva vor fi luate principalele decizii referitor la această structură. După cum am mai menționat și în alte ședințe, atât în cadrul ședințelor cu dumneavoastră, cât și la ședințele care au avut loc în cadrul comisiei control financiar, unde s-a discutat această problemă, reieșind din rapoartele anilor trecuți, într-adevăr, s-a menționat că ODA urmează să fie abordată cumva altfel, să fie reorganizată sau într-o instituție financiară sau într-un fel de bancă sau divizată ca funcții în două, fiindcă dumnealor au și funcția de acordare a garanțiilor financiare și alte funcții. De ce această problemă va fi abordată reieșind din prevederile Legii 181, în procesul modificărilor cadrului legislativ.

[Vadim Codreanu]

Vă mulțumesc. Doar în completarea celor menționate de către doamna Taban și a mențiunilor Curții de Conturi privind caracterul complex al activității, un factor care determină faptul că noi astăzi suntem în incapacitate de a determina unde e mai bine și cum e mai bine, este caracterul continuu al angajamentelor pe care le avem noi atunci când semnăm un contract de colaborare cu entitățile financiare partenere și caracterul și, respectiv, contractele subsecvente pe care le avem cu agenții economici sau pe care le au instituțiile financiare partenere cu agenții economici. Deci noi nu semnăm un contract care are perioadă până la sfârșitul anului bugetar, dar semnăm un contract care are perioadă lungă de implementare. Respectiv, fondul nu poate fi decapitalizat la sfârșitul anului, pe 31 decembrie și capitalizat din nou la 1 ianuarie. Noi trebuie să avem un caracter continuu și al fondului și al normelor de reglementare. Mulțumesc.

[Președinta]

Și noi vă mulțumim și, evident, că am aprecia dacă anul 2026 ar fi nu doar un an al reexaminărilor, dar unul al deciziilor finale, pentru că această problemă este reiterată și anul precedent a fost reiterată și, evident, clarificarea statutului este esențială. Trebuie să rezulte într-o formă care să integreze fondul ăsta de garantare în bilanțul consolidat. Noi nu putem asigura o dezvoltare economică sustenabilă atâta timp cât angajamentele financiare de peste 1 miliard sunt gestionate într-un regim așa să-i spunem invizibil contabil față de bilanțul central al Guvernului. De aceea este foarte important să avem pași concreți. Noi vom monitoriza prioritar acțiunile de remediere a acestei deficiențe pentru că ne dorim să fie finalitate și poate că anul care vine nu o mai menționăm în rapoarte. Vă mulțumim pentru implicare, succes și numai bine. Și următoarea întrebare, doamna Onofrei Nina.

[Onofrei Nina]

Mulțumesc, doamna președintă, stimați colegi. Întrebarea mea vizează valorificarea împrumutului pentru implementarea programului FACEM. Astfel, echipa de audit constată că împrumutul de stat în valoare de 5 milioane euro, recreditat Organizației pentru Dezvoltarea Antreprenoriatului pentru realizarea investițiilor în eficiență energetică și adaptarea la schimbările climatice, și e vorba de programul FACEM, nu a fost valorificat integral până la sfârșitul anului 2025, fiind utilizate și recreditate prin intermediul băncilor partenere 71,5 milioane lei sau circa 74%. În aceste condiții, ODA a trecut la etapa de rambursare a împrumutului, achitând în perioada 2024-2025 dobânzi în sumă de peste 783.000 lei pentru deservirea împrumutului, calculate pentru întreaga sumă contractată și restituind 10,5 milioane lei din corpul creditului, indiferent de gradul efectiv de utilizare a acesteia. Respectiv, întrebarea mea vine către Ministerul Dezvoltării Economice și Digitalizării și Organizația pentru Dezvoltarea Antreprenoriatului. Din ce cauză nu au fost valorificate pe deplin împrumutul dat, recreditat în scopul menționat Organizației pentru Dezvoltarea Antreprenoriatului și ce măsuri intenționați să întreprindeți pentru sporirea gradului de absorbție a fondurilor respective? Mulțumesc.

[Ministerul Dezvoltării Economice și Digitalizării]

Mulțumesc de întrebare. O să răspundă domnul Vadim Codreanu.

[Vadim Codreanu]

Bună ziua încă o dată. Vă mulțumesc și eu. Deci, într-adevăr, în anul 2023 de către Guvernul Republicii Moldova a fost semnat un acord de împrumut cu Banca Poloneză de Dezvoltare, BGK, care trebuie să respecte actele normative sau prevederile legale cu privire la îndatoririle de stat și cu privire la angajamentele financiare pe care le putem avea cu instituțiile financiare partenere și acordurile subsecvente. Noi vrem să vă spunem că astăzi la conturile ODA resurse neutilizate avem aproximativ încă 1 milion de lei din cele 98 acordate prin acordul respectiv. Din păcate, piața este care este și a durat perioada de evaluare conform cerințelor Băncii Poloneze de Dezvoltare a capacităților instituțiilor financiare partenere și semnarea acordurilor cu instituțiile financiare partenere.

Totodată, noi a trebuit să dezvoltăm produsul, manualul de implementare și actele normative interne relevante acestui implementării acestui acord și toate aceste eforturi au trebuit să fie coordonate atât cu Ministerul Finanțelor, cât și cu Banca Poloneză de Dezvoltare. Și având în vedere că în ODA, instituția publică, la perioada 2023, eu nu eram atunci în cadrul ODA, dar sunt de pe deplin de acord cu colegii mei că atunci în 2023 noi eram la primul exercițiu de acest gen și nu cunoștea toată lumea care este procedura pe care trebuie s-o parcurgem. S-a semnat acest acord în vederea operaționalizării acestuia în anul următor, însă din anumite considerente nu s-a reușit. Noi am făcut toate eforturile și am comunicat eforturile punctual pentru fiecare din pașii necesari pentru implementare. Confirmăm faptul că angajamentele față de creditor sunt respectate de către ODA.

Ministerul Finanțelor nu are cheltuieli în acest sens, însă suntem de acord că trebuie să asigurăm pe viitor o implementare mai rapidă, mai accelerată a astfel de acorduri, fapt care este confirmat inclusiv prin viteza de implementare a altui acord pe care l-am avut semnat cu Banca Germană de Dezvoltare. Deci, este un cumul de factori care sunt și exogeni, și endogeni în cadrul implementării acestui acord. Astăzi, repet, avem aproximativ 1 milion de lei la conturi care nu sunt angajați, dar sunt dosare în examinare la instituțiile financiare partenere, cât și la ODA, pentru a fi alocate aceste resurse cu titlu de credit. Vă mulțumesc.

[Președinta]

Da, vă mulțumim pentru răspuns. Domnule director, indiferent de impedimentele invocate, într-adevăr pot fi factori și endogeni, și exogeni, dar realitatea cifrelor arată o gestiune ineficientă a programului FACEM și, de fapt, noi nu ne putem permite luxul de a rambursa corpul creditului și a achita dobânzi de aproape 800.000 de lei din bani publici pentru fonduri care stau imobilizate. Practic, plătim costuri de deservire pentru capitalul care nu produce plus valoare în economie. Această discrepanță între costurile suportate de buget și beneficiile reale livrate cetățenilor denotă o planificare deficitară a gradului de absorbție și ați menționat și dumneavoastră că trebuie sporit. Este foarte important și mai ales, vorbim aici de eficiența energetică, care este o prioritate națională, iar orice întârziere în absorbția fondurilor înseamnă, de fapt, ce? Costuri suplimentare pentru buget și oportunități ratate pentru agenții economici. Acești bani, evident, că puteau fi direcționați către alte programe de suport, dacă absorbția era planificată corect. Este foarte important, deci, să nu analizăm doar obstacolele care au premeditat consecințele date, dar să avem și un plan concret de remediere imediată și să fim prudenți la aceste situații. Știu că sunt complexe, știu că sunt factori care nu întotdeauna depind de noi, dar noi trebuie să fim cei care impulsionăm procesul. Succes vă dorim. Următoarea întrebare, doamna Maria Tabacar.

[Maria Tabacar]

Bună ziua, stimată audiență. În raport a fost menționat că MDED și instituția publică ODA nu au înregistrat progrese în ceea ce privește recuperarea resurselor financiare în conturile trezoreriale destinate pentru implementarea programului Transformare digitală a întreprinderilor mici și mijlocii, în suma de 4,1 milioane lei, care în anii precedenți au fost utilizate neregulamentar pentru implementarea unui alt program, suport pentru întreprinderile mici și mijlocii în zonele rurale. Astfel, recomandarea înaintată în auditul precedent a rămas neimplementată. Vă adresez următoarea întrebare către Ministerul Dezvoltării Economice și Instituția Publică ODA: din ce surse vă restitui ODA suma de 4,1 milioane lei utilizată neregulamentar în anii precedenți și care este procedura de recuperare a acestor fonduri în conturile trezoreriale destinate implementării programului Transformare digitală a întreprinderilor mici și mijlocii.

[Ministerul Dezvoltării Economice și Digitalizării]

Mulțumesc de întrebare. O să răspund eu. Cum dumneavoastră ați menționat, ministerul a solicitat instituției publice ODA să asigure suplinirea conturilor trezoreriale conform unui grafic. Iar pentru a face mai explicită această sarcină și pentru a nu crea o sarcină financiară excesivă asupra instituției publice, prin scrisoarea din decembrie anul trecut, s-a solicitat rambursarea acestor sume într-un mod eșalonat pentru o perioadă de cinci ani, în tranșe egale. pentru perioada anilor 2026-2030. Dacă domnul director mai are ceva de completat, vă rog.

[Vadim Codreanu]

Eu nu am nimic altceva de completat decât faptul că scrisoarea a fost recepționată și efectele scrisorii sunt în aprobarea bugetului de venituri și cheltuieli al ODA pentru anul 2026, care include și o parte din cele 4, nu știu cât milioane de lei care trebuie rambursate la conturile trezoreriale. Noi am recepționat, am aprobat și această cheltuială în cheltuiala pentru anul 2026 și vom avea grijă ca cheltuielile pentru anii următori să prevadă inclusiv această scrisoare sau cheltuielile aferente acestei scrisori. Conform graficului, corect, da.

[Președinta]

Ok, foarte bine. De fapt, s-a creat o manevră, s-a creat un deficit artificial de la un program la altul, acoperim golurile de la unul la altul. De fapt, asta distorsionează toată raportarea de performanță a ambelor programe și este foarte important nu doar să recunoaștem eroarea, dar și să restabilim integritatea conturilor trezoreriale. Ați menționat că este un plan, mergeți după el și trebuie să înțelegem că flexibilitatea operațională nu poate să prevaleze asupra legii bugetare anuale. Trebuie să respectăm cu strictețe cadrul de reglementare și deficiențele respective să fie eliminate. Succes vă dorim. O să urmărim cu atenție. Deci, următoarea întrebare, doamna Bădărău Leana.

[Bădărău Leana]

Mulțumesc, doamnă președintă. Bună ziua, stimați colegi. Întrebarea va fi adresată Ministerului Dezvoltării Economice și Digitalizării. Conform constatărilor din audit, imobilul amplasat în municipiul Chișinău, pe bulevardul Grigore Vieru, numărul 6, a fost transmis ministerului și Organizației pentru Dezvoltarea Antreprenoriatului pentru amplasarea sediilor sale și până la moment este nevalorificat și nu este gestionat conform destinației. Nerealizarea scopului pentru care a fost transmis activul relevă o utilizare ineficientă a resurselor și o lipsă de corelare între deciziile investiționale și disponibilitatea surselor de finanțare. ODA utilizează spațiile încheiate în alte locații, pentru care achită circa 847.000 lei anual, iar ministerul își desfășoară până în prezent activitatea în cadrul Casei Guvernului. Întrebarea este următoarea: ce acțiuni intenționează să întreprindă ministerul și ODA pentru asigurarea valorificării și gestionării proprietății publice, transmisă pentru desfășurarea activității sale operaționale? Mulțumesc.

[Ministerul Dezvoltării Economice și Digitalizării]

Mulțumesc pentru întrebare. Exact, în anul 2022 a fost transmis acest imobil la solicitarea conducerii pentru a crea un sediu modern atât pentru minister, cât și pentru Organizația pentru Dezvoltarea Antreprenoriatului. Și la etapa respectivă s-a mizat foarte mult pe sursele financiare ale partenerilor externi, care într-un final, iarăși din mai multe cauze, nu s-a putut a fi realizate. Totodată, paralel, Organizația pentru Dezvoltarea Antreprenoriatului a realizat unele acțiuni în sensul de clarificare și cunoaștere a stării acestei clădiri și mijloacelor necesare pentru reconstrucția acesteia.

Dar, recunoaștem, aceste surse la moment nu sunt reflectate nici în bugetul ministerului, nici în bugetul Organizației pentru Dezvoltarea Antreprenoriatului, deoarece este o sumă prea mare care putem să ne-o permitem la această etapă. Prin urmare, anul curent, până la final de an, Ministerul Dezvoltării Economice și Digitalizării se angajează să realizeze o analiză mai detaliată, mai amănunțită a acestui fapt și o să vină cu o soluție în vederea valorificării acestui bun imobil. Mulțumim.

[Președinta]

Vă mulțumim pentru explicații. Evident, este o problemă, dar argumentele privind lipsa surselor de finanțare pentru renovare trebuie puse în balanță cu economia de aproape 1 milion pe an pe care statul ar face-o din eliminarea chiriilor private. Este necesară, evident, aici o decizie strategică: fie imobilul este renovat și utilizat conform destinației pentru a centraliza echipa ODA și a reduce costurile operaționale, fie, dacă ministerul nu are capacitatea de a-l gestiona, acesta trebuie să fie returnat APP-ului pentru a fi valorificat în alt mod. Este un imobil în inima capitalei. Pentru că dacă îl menținem așa inactiv sau în stare de degradare – acolo cu siguranță, însăși starea lui istorică așa este – deci, nu putem menționa că avem un management performant în acest caz și trebuie stopate acțiunile respective sau, dacă sunt și aveți o strategie concretă, imediată, trebuie utilizată pentru valorificarea acestui bun imobil. Și, evident, că este necesar de făcut un calcul al costului investițiilor și, evident, de văzut și cu suma chiriilor, pentru că ele o să crească de la an la an și raționalizarea acestor cheltuieli ar fi bine dacă va fi privită din spectrul renovării și cel al economiilor care pot fi efectuate pe chirie. Succes vă dorim. Următoarea întrebare, Știrbu Sergiu.

[Știrbu Sergiu]

Bună ziua, doamnă președintă. Am o întrebare către Organizația pentru Dezvoltarea Antreprenoriatului, Ministerul Dezvoltării Economice și Digitalizării și, dacă va avea comentarii, și Ministerul de Finanțelor. Astfel, conform rapoartelor de audit, se menționează că ODA, în calitate de mandatar al Ministerului Finanțelor pentru implementarea programului de stat Prima Casă, încasează un comision de până la 0,4% anual din soldul garanțiilor de stat emise. Astfel, doar în anul 2025, acesta a constituit 12 milioane de lei, din care la 31 decembrie 2025 au rămas neutilizate 5 milioane de lei. Veniturile din comisioane sunt utilizate pentru finanțarea generală a activităților ODA, nefiind clar determinate costurile aferente administrării programului. Totodată, aceste mijloace sunt gestionate prin intermediul conturilor bancare, în loc de conturi trezoreriale. Ca urmare, am următoarea întrebare: ce acțiuni veți întreprinde pentru determinarea costurilor aferente administrării programului de stat Prima Casă, respectiv, pentru a asigura justificarea corespunzătoare a comisionului aplicat? Vă mulțumesc.

[Ministerul Dezvoltării Economice și Digitalizării]

Mulțumim pentru întrebare. Exact cum ați menționat dumneavoastră, în cazul programului Prima Casă, ODA are calitatea de, a fost de fapt mandatat de către Ministerul Finanțelor pentru acest program, de aceea o să dau cuvântul Ministerului Finanțelor. O să rog Ministerul Finanțelor să răspundă.

[Ministerul Finanțelor]

Bună ziua. Rodideal Alexandru. În ce ține de comisionul respectiv, comisionul respectiv se stabilește o dată la doi ani. Noi în decembrie 2025 a fost stabilit la același nivel ca și în anii precedenți, având în vedere argumentele aduse de către ODA. Odată cu creșterea numărului beneficiarilor, cresc și cheltuielile operaționale. ODA a prezentat argumente pertinente și respectiv s-a luat decizia de a fi la același nivel comisionul respectiv. Dacă ODA are careva informații suplimentare acuma să adauge, vă rog.

[Vadim Codreanu]

Noi nu putem decât să confirmăm că avem calitatea de mandatar și trebuie să respectăm cadrul normativ agreat de către Ministerul Finanțelor și aprobat de către Ministerul Finanțelor, inclusiv în vederea asigurării implementării contractelor de colaborare pe care le avem tripartit între Ministerul Finanțelor, instituțiile financiare partenere și ODA. Noi suntem acolo cu titlu de mandatar, în sens că noi trebuie să executăm așa cum este prevăzut. În cazul în care se va decide că resursele aferente comisioanelor trebuie să fie gestionate prin conturi trezoreriale, noi vom iniția modificarea contractelor de colaborare și vom asigura implementarea acestora conform actelor normative curente. Vreau să menționez că, împreună cu Ministerul Finanțelor, noi astăzi avem în gestiune peste 10.500 de beneficiari la acest program. În total cred că sunt peste 13.000, având în vedere natura continuă a contractelor pe care le semnăm pe parcursul anilor. Natura continuă însemnând perioadă de la 5 la 25 de ani, din câte îmi amintesc eu. Adică noi astăzi avem în gestiune peste 10.500, de atâta orice modificare a contractelor de colaborare va aduce atingere inclusiv contractelor care sunt semnate între bănci și persoane fizice beneficiare.

[Știrbu Sergiu]

Da, vă mulțumesc pentru răspuns. Totuși, soldul neutilizat de 5 milioane de lei la sfârșitul anului 2025 arată că există careva neclarități cu privire la cheltuielile care sunt suportate de către ODA. Cadrul normativ aferent acestor comisioane nu este chiar explicit, ca să fie claritate care sunt aceste cheltuieli ale ODA pentru care se oferă acest comision. De aceea ar trebui să se intervină și în cadrul normativ, și în evidența cheltuielilor aferente acestui program, pentru a fi clar dacă acest coeficient este suficient sau insuficient pentru această activitate. Nu uităm că acest comision este achitat și de către beneficiari. Vă mulțumesc.

[Vadim Codreanu]

Vă mulțumim, domnul Știrbu. Noi confirmăm și faptul ăsta este considerat important și de către ODA. Pentru anul 2025, noi am planificat elaborarea unui raport de audit dedicat pentru Fondul de garantare a creditelor, în cadrul căruia este gestionat programul Prima Casă. Raportul de audit mai întâi presupune tranzitarea către normele de evidență și raportare internaționale, IFRS, mă refer, sau SIRF. În baza acestora, noi vom audita aceste rapoarte. Și tot pentru anul 2025, standardele internaționale de raportare financiară presupun evidența pe centre de cost și pentru anul 2026 ne-am propus ca să dezvoltăm manualul financiar, care să includă și evidența și raportarea pe centre de cost, ca să putem răspunde și aferent acestui program, și aferent tuturor programelor pe care le gestionăm, care sunt costurile și care este eficiența fiecăreia din intervențiile gestionate de către ODA.

[Președinta]

Mersi. De fapt, o instituție publică la autogestiune trebuie să opereze cu bugete transparente. Ați menționat și dumneavoastră cât este de important acest lucru, dar lipsa unor proceduri clare pentru determinarea costurilor administrării programului pot crea și riscuri de gestionare ineficientă a resurselor. De aceea, aici apare o întrebare logică: soldurile neutilizate din comisioane să fie păstrate în băncile comerciale fără o destinație precisă, în timp ce statul garantează aceste sume? Deci, transparența totală în formarea acestui comision este singura cale de a demonstra că programul servește cetățenii și nu doar necesităților operaționale interne ale ODA. Ați menționat dumneavoastră că aveți un audit în acest sens, vedem, urmărim să fie claritate și transparență în acest proces. Vă mulțumim.

Deci, următoarea următoarea întrebare o voi adresa eu și se referă la Ministerul Dezvoltării Economice și Digitalizării. De fapt, vreau mai întâi să menționez și să salut gradul înalt de implementare a recomandărilor Curții. Este unul de 75%. Este un rezultat foarte bun. De fapt, dacă facem comparație cu anul precedent, este cu 39 de puncte procentuale mai mult, atestă un nivel foarte acceptabil, hai să spunem, dar un nivel apreciat. Acest indicator, de fapt, nu este doar o cifră, este o dovadă clară că instituția tratează cu maximă seriozitate toate recomandările Curții și, implicit, angajamentele asumate de țară față de partenerii externi. Pentru că noi avem agenda de reforme 25-27, unde se impun standarde riguroase în ceea ce privește depășirea pragului de 50% din recomandările Curții, iar aici avem 75. De fapt, demonstrează instituția o maturitate administrativă necesară. Această abordare este responsabilă față de gestionarea resurselor publice și este esențială, dar și pentru consolidarea încrederii cetățenilor și a partenerilor de dezvoltare.

Și aici am următoarele întrebări. În acest context pozitiv, am dori să știm ce planuri aveți pentru ca recomandările rămase neexecutate din totalul celor patru care au fost menționate – trei le-ați executat, una mai aveți de lucru la ea – care sunt principalele constrângeri care au fost identificate și ce măsuri concrete preconizați pentru a finaliza implementarea recomandărilor până la următorul ciclu de monitorizare? Asta este prima și doi, spuneți-ne, vă rog, cum vedeți dumneavoastră menținerea acestui ritm de implementare ascendent pe termen lung.

[Ministerul Dezvoltării Economice și Digitalizării]

Exact, ministerul a depus mai multe eforturi pentru a realiza recomandările Curții de Conturi. Nerealizată este doar recomandarea care vizează recuperarea în conturile trezoreriale a mijloacelor utilizate pentru acoperirea granturilor de oferire în cadrul programului de transformare digitală a întreprinderilor mici și mijlocii de către Organizația pentru Dezvoltarea Antreprenoriatului. Și subiectul la care am discutat și, de fapt, am menționat deja că pentru realizarea acestor mijloace, anterior a fost emisă la fel o recomandare către ODA de a fi recuperate aceste bani, însă nu a fost făcut un plan eșalonat exact și, prin urmare, anul trecut am emis această scrisoare către ODA, prin care am prevăzut acest grafic de rambursare a sumelor într-o perioadă de cinci ani de zile și, după cum a fost menționat, prima tranșă deja este prevăzută în bugetul Organizației pentru Dezvoltarea Antreprenoriatului pentru anul 2026 de a fi restabilită.

Ministerul, respectiv, inclusiv prin intermediul Consiliului de Administrație al Organizației pentru Dezvoltarea Antreprenoriatului, va urmări ca această recomandare să fie realizată. De asemenea, după cum am și acționat în realizarea recomandărilor din anii precedenți, inclusiv de anul trecut, ministerul va întreprinde toate acțiunile, în limitele cadrului normativ, pentru a realiza recomandările Curții de Conturi.

[Președinta]

Și noi vă mulțumim. Stimați invitați, deci acestea au fost întrebările. Urmează etapa deliberărilor, în care sunt prezenți doar reprezentanții Curții de Conturi. Dar spre final, dacă dorește cineva să efectueze unele concluzii, vă oferim această posibilitate, un minut, două, dacă sunt doritori. Nu este un exercițiu obligatoriu, la dorință. Dacă doriți, interveniți.

Să nu omitem pe cineva. Deci, dacă nu sunt, vă dorim o zi bună în continuare, succese, realizări mărețe pe tărâm profesional și în preajma sărbătorilor pascale, să aveți lumină în suflet, pace și căldură. Numai bine.

[Participanți]

Vă mulțumim. Sărbători frumoase! La revedere